CIRCULARES A ASOCIADOS 2021

(47/DGA/2021) PUBLICACIÓN ANTICIPADA DE LAS REGLAS GENERALES DEL COMPLEMENTO CARTA PORTE

5 de Octubre de 2021

Circular No. 47/DGA/2021

Contenido: PUBLICACIÓN ANTICIPADA DE LAS REGLAS GENERALES DEL COMPLEMENTO CARTA PORTE.

Anexo: Reglas Carta Porte

Estimados Asociados:

El pasado miércoles 29 de septiembre de 2021, en la tarde/noche, fue publicado en el portal del SAT la versión anticipada de la 3ª RMF 2021 , la cual incluye las reglas generales que se deben aplicar para elaborar el Complemento Carta Porte (CCP) .

Si bien es una versión anticipada, como ya es costumbre, sabemos que seguramente quedará reflejada en una versión final, por lo que es importante anticipar su estudio, sobre todo en lo referente las modificaciones que se debe realizar a los sistemas de cómputo.

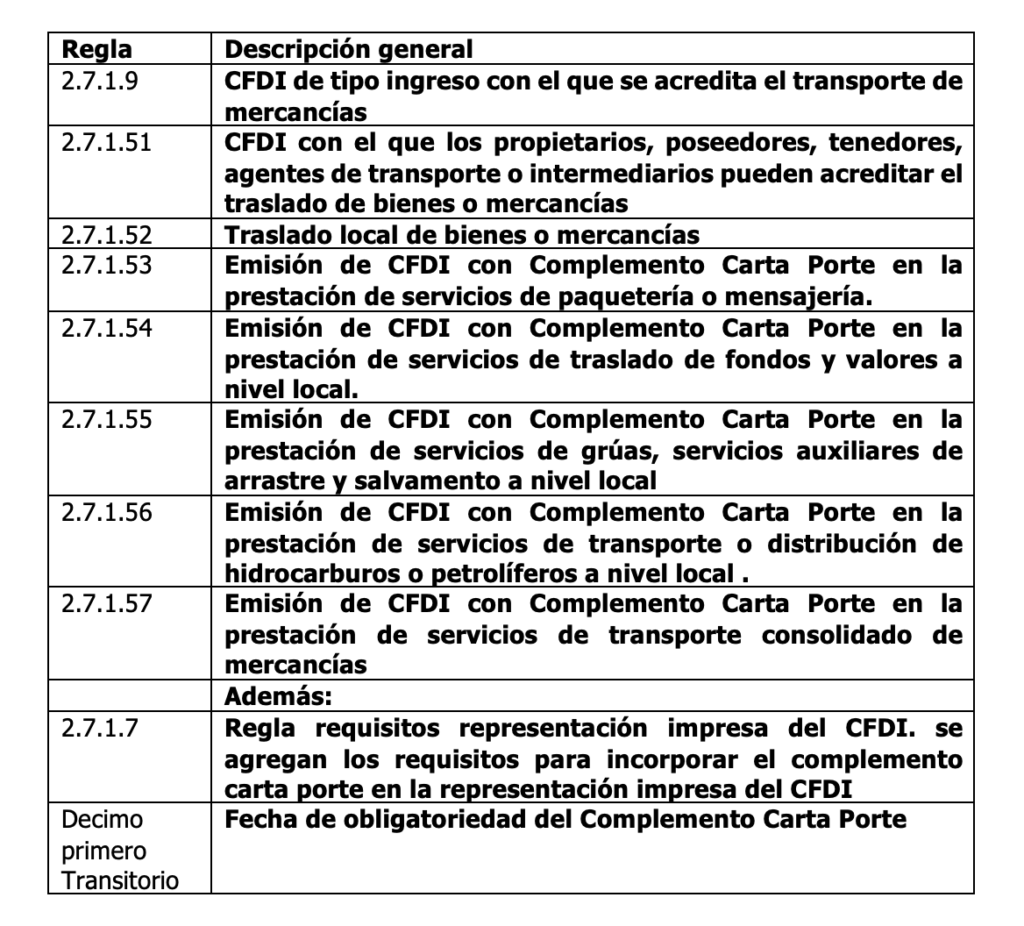

Un listado de las reglas es el siguiente:

El contenido de las reglas resuelve muchas de las dudas planteadas al SAT por el sector empresarial, sin embargo todavía falta la respuesta a otros cuestionamientos como lo es una mejor definición de lo que son las vías federales y otras más que planteamos en el anexo de este documento.

Destacamos de la publicación lo siguiente:

Regla 2.7.1.9 CFDI de tipo ingreso con el que se acredita el transporte de mercancías.

Se vuelve obligatorio expedir un CFDI de ingresos con su Complemento Carta Porte para los contribuyentes dedicados al servicio de transporte de carga general y especializada, que circulen por vía terrestre, férrea, marítima o aérea, entre otros que se listan en la regla.

Se dan los requisitos que deben llevar tanto el CFDI como su complemento

El contratante de estos servicios está obligado a proporcionar al transportista, con exactitud, los datos necesarios para la identificación de los bienes o mercancías que se trasladen.

En caso de que se realice un servicio de traslado de bienes o mercancías sin contar con el CFDI de tipo ingreso con Complemento Carta Porte CCP, o bien, el referido complemento no cumpla con lo establecido en el “Estándar del Complemento Carta Porte” y el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, tanto quien contrate el servicio de transporte de bienes o mercancías, como quien lo preste, serán responsables ante la autoridad competente cuando ésta detecte alguna irregularidad en los datos registrados en el Complemento Carta Porte.

Regla 2.7.1.51 CFDI con el que los propietarios, poseedores, tenedores, agentes de transporte o intermediarios pueden acreditar el traslado de bienes o mercancías.

La regla se refiere a los propietarios, poseedores o tenedores de mercancías o bienes que formen parte de sus activos.

Se señala que podrán acreditar el transporte de los mismos mediante la representación impresa, en papel o en formato digital, del CFDI de tipo traslado expedido por ellos mismos, al que deberán incorporar el Complemento Carta Porte(CCP), que para tales efectos se publique en el Portal del SAT.

Regla 2.7.1.52 Traslado local de bienes o mercancías.

La regla se refiere a los contribuyentes que presten el servicio de autotransporte terrestre de carga general y especializada, sin que el traslado implique transitar por algún tramo de jurisdicción federal,

Este tipo de contribuyentes están obligados a acreditar el transporte de los bienes o mercancías mediante la representación impresa, en papel o en formato digital, del CFDI de tipo ingreso, que cumpla con los requisitos del artículo 29-A del CFF.

Destacamos que no es obligatorio incorporar al mismo un Complemento Carta Porte. En su lugar deberán incorporar en el CFDI la clave de producto y servicio de acuerdo con el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”,

Si el traslado de la mercancía lo realiza el propietario de las mercancías con medios propios, el CFDI que se deberá expedir será uno de traslado., debiendo incorporar en el mismo, en lugar del Complemento Carta Porte, las claves de producto que correspondan con el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”. Esto podrá realizarse siempre y cuando el traslado no implique transitar por algún tramo de jurisdicción federal.

Fecha de obligatoriedad del Complemento Carta Porte

Se otorga una prórroga para que el Complemento Carta Porte sea obligatorio a partir del 1º de diciembre del 2021.

Se permite que en el mes de diciembre se pueda cumplir con el Complemento Carta Porte, aunque éste no cumpla con todos los requisitos señalados en la página del SAT.

Se debe tener presente que no acompañar la mercancía con el Complemento Carta Porte, en su caso, puede hacer que el importe de la partida se vuelve no deducible y su IVA no acreditable.

Como ya es costumbre, acompañamos a la presente un anexo donde comentamos a detalle la información de la publicación del SAT.

Para cualquier aclaración o comentario sobre el particular, AMDA está a tus órdenes en los teléfonos 36 88 36 50 ext. 140, 141 o directamente con:

Mtra. Laura Méndez Funes lmendezf@amda.mx

Lic. Jimena Mata jmatam@amda.mx