CIRCULARES A ASOCIADOS 2021

(32/DGA/2021) COMUNICADO DEL SAT SOBRE TASAS EFECTIVAS DE ISR

17 de Junio de 2021

Circular No. 32/DGA/2021

Contenido: COMUNICADO DEL SAT SOBRE TASAS EFECTIVAS DE ISR

Anexo: Listado SAT tasas efectivas Grandes Contribuyentes

Estimados Asociados:

Por medio de la presente circular, es preciso informarles que la Reforma Fiscal 2021 modificó el artículo 33 del Código Fiscal de la Federación, para mencionar que la autoridad fiscal promoverá el cumplimiento de las obligaciones fiscales, así como la corrección de la situación fiscal de los pagadores de impuestos, mediante el envío de:

• Propuestas de pago o declaraciones prellenadas.

• Comunicados para promover el cumplimiento de las disposiciones fiscales.

• Comunicados por informar sobre las inconsistencias detectadas o comportamientos atípicos.

El envío de los documentos señalados en los incisos anteriores, no se considerará inicio de facultades de comprobación.

Se agregan dentro de las acciones de asistencia al contribuyente que deben efectuar las autoridades, las siguientes:

• Ejercer acciones en materia de civismo fiscal y cultura contributiva para fomentar valores y principios para la promoción de la formalidad y del cumplimiento de las obligaciones fiscales.

• Invitar a los contribuyentes a acudir a sus oficinas con el objeto de poder orientarles en cuanto a la corrección de su situación fiscal para el correcto cumplimiento de sus obligaciones fiscales.

• Dar a conocer en forma periódica y en general para los contribuyentes parámetros de referencia con respecto a la utilidad, conceptos deducibles o tasas efectivas de impuesto que presentan otras entidades o figuras jurídicas que obtienen ingresos, contraprestaciones o márgenes de utilidad por la realización de sus actividades con base en el sector económico o industria a la que pertenecen. La difusión de esta información se hará con la finalidad de medir riesgos impositivos.

• El SAT, al amparo de programas de cumplimiento voluntario, podrá informar al contribuyente, a su representante legal y en el caso de las personas morales, a sus órganos de dirección, cuando detecte supuestos de riesgo con base en los parámetros señalados en el párrafo anterior, sin que se considere que las autoridades fiscales inician el ejercicio de sus facultades de comprobación. Dichos programas no son vinculantes y, se desarrollarán conforme a las reglas de carácter general que emita dicho órgano desconcentrado.

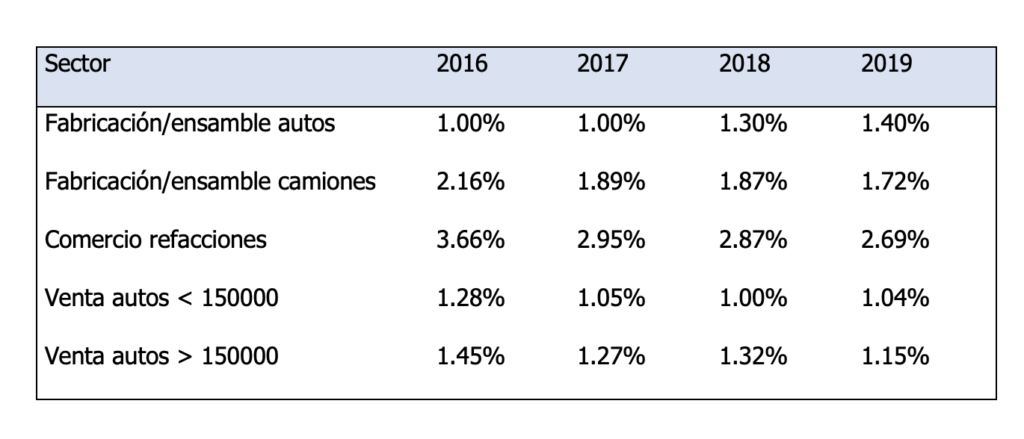

El pasado 13 de junio , el SAT publica en su página la información de los primeros parámetros de referencia sobre las tasas efectivas de impuesto.

Se considera como tal la relación entre el ISR pagado y los ingresos nominales que declaran los contribuyentes.

En nuestro sector la información es la siguiente:

Ejemplo:

Un factor de ISR de 1.45 se refiere a una utilidad fiscal de 4.83 pesos por cada peso de venta (4.83 por 30% tasa ISR = 1.45).

¿ Esto es bueno o malo? En nuestra opinión es sólo un factor con datos para poder compararnos.

Como todo factor promedio no toma en cuenta las condiciones de cada empresa en particular no la mezcla de productos.

Por ejemplo, en nuestro sector un distribuidor con una fuerte presencia en la venta de refacciones manejará un factor de utilidad sobre la venta disitinto a otra que sólo maneje venta de unidades.

Otro ejemplo sería el que vemos en la tabla , donde el SAT distingue la venta de autos con importes menores a ciento cincuenta mil pesos de aquellos con importes arriba de este límite que en este sector no separamos .

Recomendamos ver cual es el factor de cada distribuidor en sus agencias , simplemente para tenerlo a la mano y, en su caso, analizar las principales desviaciones que se dan entre el indicador del distribuidor y el indicador promedio que maneja el SAT.

Anexo: Listado SAT tasas efectivas Grandes Contribuyentes.

Para cualquier aclaración o comentario sobre el particular, AMDA está a tus órdenes en los teléfonos 36 88 36 50 ext. 140, 141 o directamente con:

Mtra. Laura Azucena Méndez Funes lmendezf@amda.mx

Lic. Jimena Mata jmatam@amda.mx