CIRCULARES A ASOCIADOS 2025

(10/DG/2025) COMENTARIOS SOBRE EL DECRETO QUE OTORGA ESTÍMULOS FISCALES RELACIONADOS CON LA DEDUCCIÓN INMEDIATA DE INVERSIONES Y OTROS ESTÍMULOS FISCALES.

Circular No. 10/DG/2025

Contenido: COMENTARIOS SOBRE EL DECRETO QUE OTORGA ESTÍMULOS FISCALES RELACIONADOS CON LA DEDUCCIÓN INMEDIATA DE INVERSIONES Y OTROS ESTÍMULOS FISCALES.

Anexos: Comentarios y Publicación del DOF

Estimados Asociados:

El pasado 21 de enero, la Presidencia de la República publicó un importante Decreto:” DECRETO por el que se otorgan estímulos fiscales para apoyar la estrategia nacional denominada “Plan México”, para fomentar nuevas inversiones, que incentiven programas de capacitación dual e impulsen la innovación”.

El Decreto cumple con una petición importante, y vieja, del Sector Privado: La deducción inmediata de inversiones.

En el sector nos puede ayudar:

- Para la venta de unidades: Permite la deducción inmediata de autos y camiones, excepto automóviles propulsados con motores de combustión interna y equipo de blindaje de automóviles.

- Para las inversiones de los distribuidores: Permite la inversión en activos nuevos, excepto “tratándose de mobiliario y equipo de oficina, automóviles propulsados con motores de combustión interna, equipo de blindaje de automóviles, o cualquier bien de activo fijo no identificable individualmente, ni tratándose de aviones distintos de los dedicados a la aerofumigación agrícola”.

Adicionalmente, el ordenamiento incluye un segundo estímulo para promover la capacitación de trabajadores.

Deducción inmediata de inversiones.

El decreto es parecido a los que se habían publicado en México en años anteriores sobre este tema.

Los puntos principales, similares a lo que se manejaba en otras épocas, son:

- Se permite la deducción inmediata en activos fijos.

- La deducción inmediata permite deducir hoy una parte considerable del activo, en lugar de aplicar los porcentajes que aparecen en la LISR y que permiten la deducción del activo en varios años.

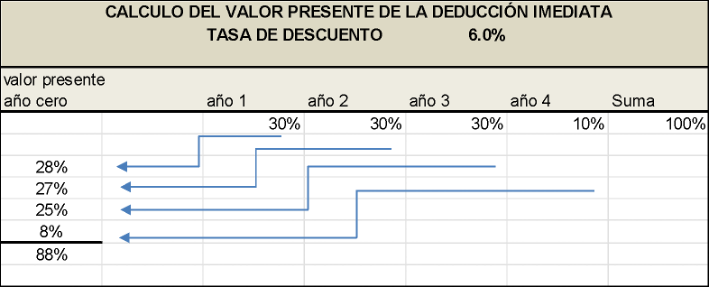

- Lo que hace el fisco es que maneja una tasa de descuento del 6% anual aproximadamente, como se muestra en el cuadro anexo, donde manejamos un equipo de cómputo, cuyo factor de deducción inmediata (valor presente) es del 88%:

- No se permite aplicar en las siguientes inversiones: mobiliario y equipo de oficina, automóviles propulsados con motores de combustión interna, equipo de blindaje de automóviles, o cualquier bien de activo fijo no identificable individualmente, ni tratándose de aviones distintos de los dedicados a la aerofumigación agrícola.

- En el caso de automóviles y camiones se va a permitir para “automóviles cuya propulsión sea a través de baterías eléctricas recargables, motor eléctrico que además cuenten con motor de combustión interna o con motor accionado por hidrógeno, autobuses, camiones de carga, tractocamiones, montacargas y remolques.

- Los activos deben ser nuevos. Se consideran bienes nuevos los que se utilizan por primera vez en México.

- Se dan procedimientos similares a los anteriores para:

- Determinar el coeficiente de utilidad y los pagos provisionales incorporando el efecto de la deducción inmediata.

- Determinar el efecto de la deducción inmediata en el cálculo de la base del PTU.

- El monto original de la inversión se podrá ajustar multiplicándolo por un factor de actualización (inflación). Se da el procedimiento para ello.

- Se debe llevar un registro de las inversiones.

- La deducción inmediata se considera como erogación totalmente deducible para efectos de la Ley del IVA.

- Se determina como ganancia el 100% del ingreso obtenido por la enajenación del activo.

- Se permite deducir un “Valor de rescate” al momento de la enajenación de los activos fijos.

Por el contrario, los cambios principales del decreto contra lo que se permitió anteriormente son:

- Aplica a toda la república[1].

- Los activos deben permanecer en uso durante un periodo mínimo de dos años inmediatos siguientes al ejercicio en el que se efectúe su deducción inmediata.

- Se pueden deducir automóviles que no sean propulsados por motores de combustión, autobuses, camiones de carga tractocamiones y remolques.

- Existe un Comité de Evaluación para aplicar los estímulos fiscales. Se debe contar con la constancia de cumplimiento emitida por el Comité de Evaluación para aplicar los estímulos fiscales del presente instrumento.

- El estímulo podrá aplicarse para la inversión en bienes nuevos de activo fijo, adquiridos a partir de la fecha de entrada en vigor del presente decreto y hasta el 30 de septiembre de 2030.

- Se va a permitir una deducción adicional por las inversiones en maquinaria y equipo os activos distintas a las destinados al estímulo. Se da el procedimiento para ello.

- El monto de las inversiones que se van a permitir en el estímulo está topado a $28.5 mil millones en el periodo del estímulo.

Adicionalmente se otorga un estímulo para promover la capacitación e innovación equivalente al 25% del incremento en el gasto erogado por concepto de capacitación que reciba cada uno de sus trabajadores en el ejercicio de que se trate o por los gastos erogados por concepto de innovación. El tope de recursos fiscales que le destinan es de $1.5 mil millones.

Para cualquier aclaración o comentario sobre el particular, AMDA está a tus órdenes en los teléfonos 55 36 88 36 50 ext. 140, 142 y 143, o directamente con:

Mtra. Laura Azucena Méndez Funes lmendezf@amda.mx

Lic. Mariana Ordoñez mordoneza@amda.mx

Lic.Itzel Fernanda Martínez Segura imartinezs@amda.mx

[1] Los Decretos anteriores tenían restricciones, por ejemplo, no se otorgaban para inversiones en las áreas urbanas