Este año la venta al menudeo de vehículos pesados rebasará el máximo histórico de 2007 Este año la venta al menudeo de vehículos pesados rebasará el máximo histórico de 2007 Miguel Angel Camarena 2024-09-11T13:56:21+00:00 septiembre 11, 2024|

Ventas de 1.52 millones de unidades nuevas para 2024: AMDA Ventas de 1.52 millones de unidades nuevas para 2024: AMDA Miguel Angel Camarena 2024-09-10T12:25:17+00:00 septiembre 10, 2024|

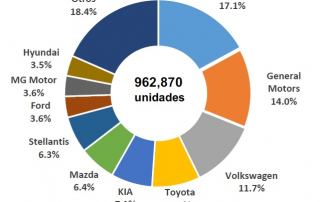

Se movieron 11.9 y 12.2% la venta de vehículos ligeros en agosto y su acumulado 2024, respectivamente Se movieron 11.9 y 12.2% la venta de vehículos ligeros en agosto y su acumulado 2024, respectivamente Miguel Angel Camarena 2024-09-06T10:13:59+00:00 septiembre 4, 2024|

Posicionamiento de AMDA ante la Reforma Constitucional del Poder Judicial Posicionamiento de AMDA ante la Reforma Constitucional del Poder Judicial Miguel Angel Camarena 2024-09-03T12:10:21+00:00 septiembre 3, 2024|

Avanzan las Entregas de vehículos nuevos a través del Autofinanciamiento Avanzan las Entregas de vehículos nuevos a través del Autofinanciamiento Miguel Angel Camarena 2024-08-29T19:40:33+00:00 agosto 29, 2024|